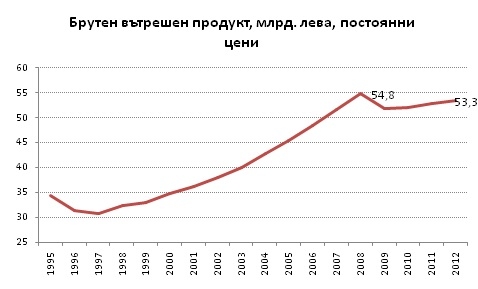

През 2009 г. икономиката на България не бе подмината от световната финансова и икономическа криза и брутният ѝ вътрешен продукт се сви с 5,5%. През следващите три години икономиката започна плахо възстановяване, което се характеризираше с минимални темпове на растеж. Въпреки че спадът в България през 2009 г. не беше от най-дълбоките в ЕС, растежът между 2010 и 2012 г. беше толкова нисък, че дори и през 2012 г. икономиката все още не достига съвкупното си производство от преди кризата (2008 г.). Т.е. така погледнато, възстановяването от кризата до момента не се е случило (виж Графика 1). Много е вероятно и през 2013 г. икономиката да не успее да достигне предкризисното ниво на производство, ако прогнозата на ИПИ за реален ръст на икономиката около 0,5-0,7% и покачване на цените с не повече от 1% за годината се сбъдне.

Графика 1

Източник: НСИ

Какво спира възстановяването от кризата?

Причините за това слабо представяне на българската икономика са както външни, така и вътрешни. Външните фактори са най-вече обвързани с бавното възстановяване на икономиката на ЕС, с която България е силно обвързана. Това, което наблюдаваме в ЕС от началото на кризата до момента, де факто сбъдна най-песимистичните очаквания за така нареченото възстановяване с формата на английската буква W (виж Графика 2). Наистина, след първоначалния процес на възстановяване и положителен икономически растеж през 2010 и 2011 г., ЕС и еврозоната в частност отново се потопиха „под вода” и отбелязаха отрицателен ръст през 2012 г. Поредната рецесия[1] в ЕС продължи до второто тримесечие на 2013 г., когато европейската икономика успя да отбележи, макар и нищожен, положителен растеж от 0,4% на тримесечна база.

Невъзможността на европейската икономика да загърби решително икономическата криза се дължи най-вече на изключително лошата комбинацията от неустойчиво дългово бреме и загуба на конкурентоспособност в страните от периферията, които пък „заразяват” със слабия си растеж и останалите страни. Лошата новина както за българската, така и европейската икономики е, че докато фундаменталните проблеми с натрупаните планини от дълг и неконкурентоспосбност не бъдат решени, то ЕС в най-добрия случай ще продължи да стагнира (а в най-лошия – да се свива), което неминуемо ще тегли и растежа на българската икономика надолу. Над 80% от преките чужди инвестиции в българската икономика от 2000 г. насам са с източник останалите страни в ЕС. Освен това над 60% от износа на България от 2007 г., когато страната се присъедини към Съюза, до 2011 г. е с адресат друга страна от ЕС.

Графика 2

Източник: Евростат

Сред вътрешните фактори зад трудното възстановяване от кризата можем да откроим най-вече ниската производителност на труда – все още най-ниската в целия ЕС – и в контраст с нея - бързият ръст на разходите за труд, които дърпат надолу конкурентоспособността на икономиката ни. Значителните регулации на пазара на труда също пречат на бизнеса и го товарят с преки и непреки разходи. Такива са рестриктивните законови изисквания по отношение на работното време, отпуските и почивките, както и наложилата се практика на постоянно покачване на минималните осигурителни прагове и минималната заплата без оглед на икономическата ситуация. Корупционният данък, скритият данък бюрокрация, квазиданъците под формата на такси, които далеч превишават разходите на администрацията, ниската степен на иновации и инвестиции в НИРД от фирмите са все фактори, които действат като спирачка на растежа на българската икономика. Този списък далеч не изчерпва всички ограничения пред растежа на българската икономика, но хвърля светлина върху някои от най-основните.

Какви са шансовете за растеж на страната в краткосрочен и дългосрочен план?

През 2012 г. за първи път наблюдавахме интересно явление, което дава надежда и насока за развитие на българската икономика. По-горе споменахме, че до 2011 г. над 60% от българският износ е бил насочен към други страни от ЕС. Но забележете - не и през 2012 г. Тогава за пръв път наблюдавахме ръст в дела на трети (не от ЕС) страни до 41,5% и свиване на дела на ЕС до 58,5% (с близо 4 процентни пункта само за година). Всъщност растежът на износа през 2012 г. се дължеше единствено и само на продажбите на трети пазари, докато износа за ЕС се сви.

Предвид мрачните перспективи пред растежа на европейската икономика в средносрочен план, преориентирането към пазари извън ЕС и по-голямото диверсифициране на износа би могло да се превърне в една от „спасителните лодки” за растежа на българската икономика. В същото време, ефективно използване на европейските средства в следващия програмен период (2014-2020 г.) за производителни инвестиции, а не просто за отчитане на високи темпове на усвояване, също би могло да бъде част от спасителния план за нашата икономика. При значителното намаление на чуждите инвестиции от 2009 насам и относително ниските вътрешни спестявания, европейските средства дават възможност за продуктивни инвестиции в регионално развитие, инфраструктура (пътна, ВиК), повишаване на качеството на човешкия капитал и подобряване на административното обслужване – все предпоставки за икономически растеж „в бързата лента”.

В един по-дългосрочен план, задължително условие за икономически растеж е добрата бизнес среда. За съжаление, България не може да се похвали с такава, поне ако се съди по различни международни класации, включително и индекса „Условия за правене на бизнес” на Световната банка, според последната класация на който отново губим позиции. За добрата бизнес среда основна роля имат ниските данъци и такси, предвидимата и ясна законова рамка, лесното и бързо започване и закриване на бизнес, минималната бюрокрация и развитите електронни услуги – все неща, които не са повод за гордост в случая на България.

Докато тези елементи на бизнес средата не се подобрят, единственият шанс за бърз растеж е надуването на балон в някой сектор, както това се случи през периода 2005-2008 г. със сектора на строителството на недвижимите имоти. Строителният балон преди кризата автоматично инжектира растеж и в редица други сектори – секторът на финансовите услуги, който отпускаше заеми за строителни проекти и ипотечни кредити за покупка на имоти; секторът на промишленото производство, който произвеждаше строителни материали, строителни машини, мебели, дограми и други стоки за обзавеждане на новопостроените сгради; секторът на туризма, който разполагаше с една нараснала и по-разнообразна база за своята дейност; секторът на посредническите услуги при продажбата на имоти и т.н.

Такъв балон, обаче, не се задава на хоризонта за някой друг сектор, а резкият ръст в строителството няма как да се повтори в следващите 5-10 години. На този фон шансът за по-убедителен растеж на българската икономика е най-вече износът и то износът за бързорастящи икономики в Близкия и Далечния изток, на Балканския полуостров, в Русия и някои от бившите републики на СССР. Китай е хубав пример за такъв пазар и данните за 2012 г. дават надежда, че едно такова преориентиране на българския износ към бързо развиващи се страни може да се случи. През 2012 г. износът на България за Китай нараства повече от 2 пъти до 1,2 млрд. лева и далекоизточната страна вече се нарежда като деветия най-голям износен пазар за България. Такова преориентиране, обаче, изисква време и нужните условия както от страна на българския износ, така и от страна на търсенето в потенциалните износни дестинации.

Освен износно-ориентираните сектори – преработваща промишленост, суровини, някои услуги (туризъм), секторите на икономиката, които носят потенциал за растеж в следващите години, са тези, които ще бъдат най-големи бенефициенти на европейски средства по оперативните програми за следващия програмен период. Въпреки че все още са в процес на подготовка, оперативните програми и индикативните суми по тях започват да придобиват все по-голяма яснота. Както и в настоящия период, две от най-големите програми ще бъдат „Транспорт” и „Околна среда”. С други думи строителните фирми и по-специално тези, работещи в сферата на инженерното строителство (пътна, ВиК инфраструктура, инсталации за преработка и усвояване на отпадъци, енергийна ефективност), ще се радват на най-много поръчки по тези програми. От друга страна, оперативната програма „Иновации и конкурентоспособност”, по която се очакват над 1 млрд. евро, ще подпомага фирми от различни браншове, включително малки и средни предприятия. Спрямо предходния програмен период (2007-2013 г.), програмата измества фокуса си от т.нар. финансов инжинеринг към директна подкрепа за бизнеса за технологично обновяване, сертификация, интернационализация, подкрепа за износа и т.н. Основен проблем с достъпа до европейски средства остава сериозната административна тежест по изготвянето, изпълнението и отчитането на проектите, както и набавянето на първоначалното финансиране. Тази финансова и административна тежест, ако не бъде облекчена чувствително, отново може да отреже пътя на повечето малки и средни предприятия до фондовете.

Накратко, перспективите пред българската икономика не са особено оптимистични в краткосрочен и средносрочен план, предвид високата ѝ обвързаност с икономиките на другите страни-членки на ЕС. Все пак членството в ЕС носи и своите позитиви, най-вече под формата на безвъзмездно финансиране на проекти на държавния и частния сектори по оперативните програми на ЕС. За следващия програмен период, започващ от 2014 г., България ще има достъп до над 6 млрд. евро и ако тези средства се усвояват за производителни инвестиции, те биха могли да повишат дългосрочния потенциал за растеж на икономиката. Освен европейските средства, износът за бързоразвиващи се страни извън ЕС също дава възможности за бъдещ растеж. Въпросът е как българските износители да успеят да диверсифицират географски продажбите си и да се настанят трайно на тези пазари, на които конкуренцията безспорно е голяма. Паралелно с потенциала за растеж на икономиката, който износът за трети страни и европейските средства носят, не трябва да се пренебрегва и значителната роля, която работата на администрацията и качеството на регулациите имат за дългосрочния растеж на една страна. Ако администрацията е бавна, неефективна и подкупна, ако изземва от бизнеса и гражданите под формата на данъци и такси толкова, че да намалява стимулите за работа, ако създава повече пречки, отколкото улеснения, то тогава и местната икономика ще произвежда по-малко краен продукт и ще създава по-малко работни места.

Ако трябва да обобщим, възможните пътища за развитие на българската икономика са два – непривлекателна бизнес среда, усвояване на европейските средства „на хартия” без дългосрочен ефект и силна обвързаност с изпадналата в множество беди европейска икономика, или привлекателна бизнес среда, продуктивни инвестиции с помощта на европейски средства и диверсифициране на износа към трети страни. Де факто изборът се свежда до бавен или никакъв растеж в първия вариант и бърз растеж във втория. Вместо завършек ще цитираме „Алиса в страната на чудесата” на Луис Карол:

„Кой път да поема от тук? - попита Алиса.

- Зависи къде искаш да стигнеш - отговори Усмихващият се котарак.”

[1] Тук имаме предвид техническото определение за рецесия, според което една икономика е в рецесия, ако е отбелязала две поредни тримесечия на отрицателен растеж на тримесечна база.