Автор: Адриан Николов, Институт за пазарна икономика

Като част от представянето на новите „Регионални профили 2020“, през миналата седмица ИПИ проведе фокусирана дискусия върху развитието на Южна България. Целият разговор може да проследите тук, а презентацията е достъпна тук.

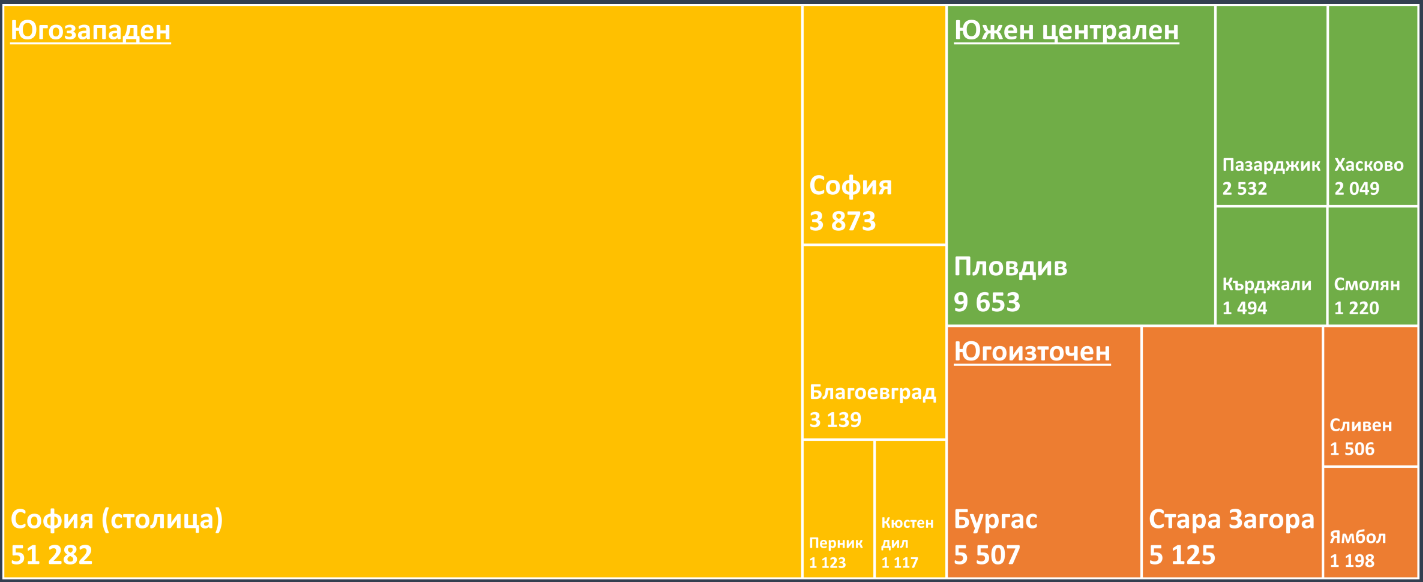

За разлика от икономиките на Северна България, където няколко икономически центрове с относително равностойна тежест се конкурират, на юг София съставлява повече от половината размер на цялата икономика, с брутен вътрешен продукт от 51 милиарда лева през 2019 г., и почти 55 милиарда, когато добавим и неразривно свързаните със столицата общини на София (област). В Южния централен район пък доминираща е индустриалната икономика на Пловдив със своите 9,6 милиарда лева БВП, а в Югоизточния се наблюдава своеобразно равновесие между Бургас и Стара Загора, съответно с по 5,5 и 5,1 милиарда лева БВП.

Графика1: БВП на областите в Южна България, 2019 г., милиони лева

Източник: НСИ

Структурата на стопанската активност в основните икономически дейности обаче е доста различна. Въпреки че столицата продължава да има превес с 5,8 милиарда лева брутна добавена стойност в индустрията, останалите водещи области не са далеч назад – Пловдив има почти 3 милиарда лева БДС в индустрията за 2019 г., а Стара Загора – 2,5 милиарда лева. Това до голяма степен е обусловено от ключовата роля, която инвестициите и развитието на преработващата промишленост изиграха за икономическия подем на почти всички области извън столицата през последното десетилетие.

Обратно, при услугите доминацията на София е още по-значителна, като стойността на БДС в услугите при нея през 2019 г. е била 38,4 милиарда лева, а втората област – Пловдив – е с едва 5,1 милиарда лева. Подобна концентрация не е изненада – от една страна в столицата живее почти 1/5 от населението на страната, при това именно тази част с най-високи доходи и покупателна способност. От друга страна почти целият ИКТ и аутсорсинг отрасъл е съсредоточен в София – тези дейности са както сред най-бързо растящите през последните години, така и тези, които осигуряват най-високите средни заплати в българската икономика. Именно тази част от услугите може да се превърне в двигател на развитие и на някои от другите области, особено тези от тях с по-благоприятна структура на работната сила.

Графика 2: Наети лица в ИКТ сектора, 2019 г.

Източник: НСИ

Ако можем да говорим за развитие „на две скорости“, то планинските райони на Южна България остават по-назад от процесите на бурно икономическо развитие след 2014 г. Не че и при тях няма значително подобрения в почти всички показатели – от безработицата, през доходите на домакинствата до инвестициите, но не може и да се говори за ръст, сравним с този на София или Пловдив.

Разликите в икономическото развитие в немалка степен се обясняват и със структурата и особеностите на работната сила. Областите, където високите технологии пробиват най-лесно са и тези, в които има най-много висшисти, а в „индустриалните“ области преобладават работниците със средно и професионално образование. Видими икономически проблеми обаче има в областите, където хората с основно и по-ниско образование съставляват значителна част от работната сила – през 2019 г. те надхвърлят 20% в Сливен, Кърджали, Хасково, Ямбол и Пазарджик.

Графика 3: Образователна структура на работната сила, 2019 г., %

Източник: НСИ, собствени изчисления

Скоростта на икономическо развитие предопределя и динамиката на демографията, и особено - на вътрешната миграция. Това е и причината, поради която Пловдив, Бургас и София са с положителен коефициент на механичен прираст през последните години, а Сливен, Смолян, Кюстендил и Ямбол постепенно губят хора заради миграция към по-динамичните икономически центрове или пък в чужбина.

Графика 4. Коефициент на механичен прираст, 2019 г., промили

Източник: НСИ

Накрая, няма как да пропуснем и изминалата година и кризата с Covid-19. Тя се отрази неравномерно върху областите в Южна България. Въпреки че няма незасегнати, областите, в които индустрията и високите технологии имат по-сериозна тежест, преживяха по-скоро моментен шок в първите ѝ месеци докато проблемите за областите, които разчитат силно на туризъм и преработваща промишленост с по-ниска добавена стойност, единствено се задълбочават, особено ако разгледаме състоянието на пазара на труда.