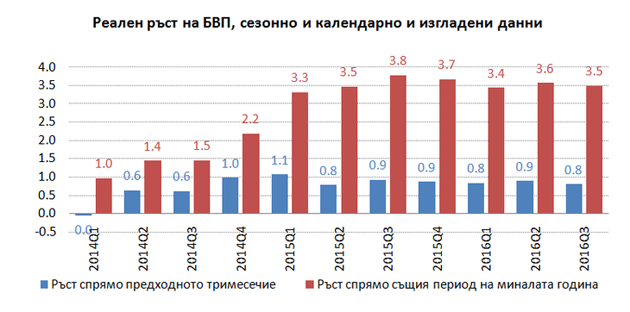

Третото тримесечие на 2016 г. разкрива на пръв поглед противоречиви данни за икономиката. От една страна експресните данни БВП показват, че икономиката бележи най-високия ръст на тримесечна база в рамките на ЕС – 0,8%. На годишна база ръстът пък е вторият най-висок сред страните в ЕС - 3,5%.

Източник: НСИ

В същото време, заетостта спира да расте след 2 години и половина възстановяване. Броят на заетите (на 15 и повече години) дори спада с 52 000 души, а коефициентът на заетост намалява с 0,4 процентни пункта до 49,9% през третото тримесечие.

Възможно ли е тези противоречиви данни да са част от една и съща картина? [1]

Теоретично е възможно, тъй като трудовият ресурс е само единият от факторите за производство – другите са капиталите, технологиите, земята, подземните ресурси. Т.е. ръст на производството с по-малко хора може да се постигне или ако производителността на останалите работещи се повиши, или ако другите фактори за производство (капитал, технологии и т.н.) стоят зад растежа.

Освен това, има редица изследвания върху връзката между икономически растеж и заетост, които показват, че създаването на заетост зависи много от това кои сектори растат. Така например, ако експанзията се води от преработващата промишленост и услугите, тогава заетостта също расте (обикновено с известен лаг), но ако селското стопанство и добивната индустрия растат, това не е задължително да води до повече заети. По-общо погледнато, ако растежът на икономиката идва от капиталоемки сектори, а не от трудоемки сектори, то заетостта може и да не се повлияе от растежа.

За съжаление, обаче, няма как да видим растежът на българската икономика от кои сектори е дошъл през третото тримесечие, тъй като експресните данни са много общи. Единственото, което се вижда в тях, е че производството продължава да расте с темп, близък до този от предходните няколко тримесечия - брутната добавена стойност е с 2,5% по-висока на годишна база. Корективите (т.е. разликата между приходи от непреки данъци и субсидии) също растат с висок темп, с 8,2% спрямо година по-рано, което отразява най-вече високите данъчни приходи тази година.

От страна на търсенето пък се вижда, че крайното потребление, което движеше икономиката в първата половина на 2016 г., леко забавя своя растеж до 1% на годишна база. В същото време, обаче, износът набира скорост и изтегля напред растежа. Инвестициите продължават да се свиват, но това вероятно се дължи на ударното усвояване на европейски средства във втората половина на миналата година и съответно бавния старт на новия програмен период и все още ниските разплащания тази година.

Предвид това, хипотезата за ръст на капиталоемките сектори е възможно обяснение за тази „дихотомия” в последните данни за България - хем приличен ръст на икономиката, хем спад на заетостта. Възможно е и разминаването между данните за растежа и за заетостта да се дължи просто на по-слабата връзка между двата индикатора в развиващите се страни, на статистически слабости, на сивата икономика и на какво ли още не.

По-големият въпрос обаче е какво точно сигнализират последните данни за пазара на труда. Нашият прочит е, че пазарът на труда вече е достигнал потенциала си и оттук насетне заетостта само може да стагнира или спада, защото:

- има недостиг на подходяща свободна ръка

В момента около 62% от безработните са дългосрочно безработни (над 1 година), т.е. структурната безработица е близо 2/3 от всички безработни. Техният дял стои почти непроменен спрямо година по-рано.

- липсата на подходящи хора е ограничител пред по-нататъшния растеж

Около 1/3 от промишлените предприятия изтъкват липсата на подходящи хора като основна пречка за растежа си през третото тримесечие, а в неотдавнашна анкета на агенцията за малките и средните предприятия 72% от МСП в страната усещат дефицит на кадри. Всичко това идва да покаже, че дори да има предлагане на работни места, няма кой да ги запълни и съответно това поставя „капак” на потенциала на икономиката.

Между другото, данните за безработицата, ако се погледнат по-внимателно, също говорят за това „приземяване” на пазара на труда. Безработицата продължава да пада и през третото тримесечие, но това вече не се дължи на нови работни места, а напротив – на спад на икономическата активност. Икономически активните през третото тримесечие са били 53,6% от населението, докато година по-рано те са 54,9%. Т.е. част от тези, които преди са търсили активно работа, вече не търсят.

В началото на възстановяването на пазара на труда (2013) след кризата, безработицата продължаваше да расте защото все повече хора се обнадеждаваха, че могат да намерят работа и започваха активно да търсят такава. По този начин те преминавах от редиците на икономически неактивните към безработните. Сега е много вероятно да гледаме огледалния образ на това раздвижване тогава, защото заетостта започва да спада, а безработицата продължава да намалява само и единствено заради свиване на работната сила. Т.е. данните за пазара на труда вероятно показват края на възстановяването му и неговото охлаждане.

Този процес най-вероятно ще продължи и в края на 2016 и началото на 2017 г., както заради очакването забавяне на европейската икономика (и оттам и на българската), така и заради острия недостиг на кадри и политическата несигурност, която обикновено води до отлагане на планове за инвестиции и нови работни места. Проблемът с кадрите е много сериозен, тъй като той ограничава потенциала на икономиката за растеж и я обрича на „кретане”. Единственият шанс за излизане от този омагьосан кръг е преструктуриране на икономиката към по-капиталоемки сектори и/или към повече капиталови инвестиции и нови технологии в традиционно трудоемките сектори, които да подобрят производителността и да им позволят да растат с наличната работна ръка. Ако икономиката продължи да расте с темп от поне 2,5-3% и в следващите тримесечия при продължаващ спад на заетостта, това ще означава, че такова преструктуриране вече се случва.

[1] Тук е мястото да се уточни, че в единия случай се работи с извадково проучване (наблюдение на работната сила), а в другия – с експресни данни (БВП), като и в двата случая статистическата грешка не е малка. В първия случай произтича от големината на извадката спрямо съвкупността, а във втория – от непълната и ограничена информация.