Автор: Калоян Стайков, Институт за пазарна икономика

Присъединяването на България към еврозоната отново излезе на преден план след като финансовият министър в първия кабинет „Борисов” се отказа от тази стъпка през 2012 г. Несъмнено това е свързано както с възможности, така и с рискове за икономиката и често позициите са в двете крайности – или въвеждането на единната валута е добро, или е лошо. Тъй като липсва цялостен поглед, анализ, оценка и т.н. на всички възможности и рискове, е трудно да се прецени кои аргументи надделяват.

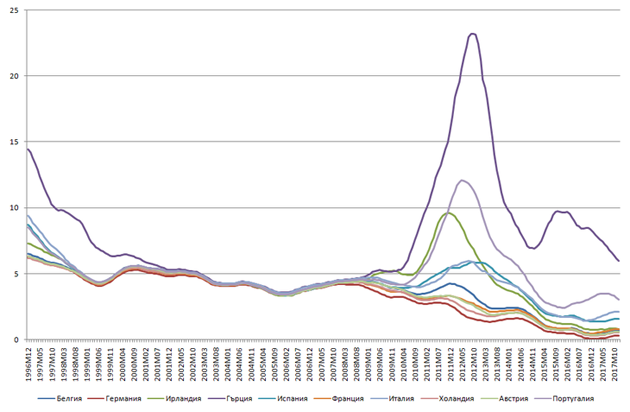

Един от аргументите против присъединяването към еврозоната е очакваното понижаване на лихвите, на които се финансира държавния дълг, което може да доведе до разхлабване на фискалната политика – било то от популизъм или от желание да се подкрепят близки до властта фирми (или и двете). Именно това е една от причините Гърция да се озове в ситуацията, в която се намира през последните около 10 години, тъй като присъединяването към еврозоната почти заличи рисковите премии между страните в нея, както се вижда на Графика 1. Т.е. до кризата от 2008-2009 г. финансовите пазари считат, че финансирането на всички страни в еврозоната е със сходен риск, а Гърция се възползва от това, трупа бюджетни дефицити и дълг, докато в един момент финансирането пресъхва и тя изпада в криза.

Графика 1: Лихвени проценти по 10-годишни държавни ценни книжа на старите страни членки на еврозоната, 12-месечна плъзгаща се средна стойност

Източник: Евростат

След настъпването на кризата от 2008-2009 г. обаче разликите между тези лихвени проценти се завърнаха, като проблемни страни като Гърция, Ирландия, Португалия, Испания и Италия са със значително по-високи рискови премии от останалите. През последните години на повишена икономическа активност тези разлики отново намаляха, но са далеч от това, което се наблюдаваше в периода преди кризата. С други думи за разлика от периода до 2008 г., когато финансовите пазари считаха, че рисковете за страните от еврозоната са сходни, то в годините след 2009 г. се вижда, че това вече не е така.

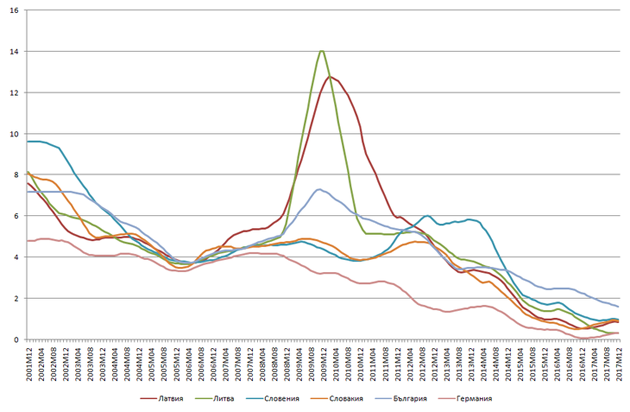

Ситуацията при новите страни членки на ЕС, които вече са се присъединили към еврозоната, е много по-различна. Както се вижда от Графика 2 при тях се наблюдава известно сближаване на лихвените проценти, но то е далеч по-малко от това, което се наблюдава при старите страни членки. Нещо повече – сближаването през 2004-2005 г. се наблюдава както между новите страни членки, така и в сравнение с лихвите в Германия. Това обаче е периодът, в който тези страни се присъединяват към Механизма на обменните курсове (ERM II), а не към самата еврозона, поради което пазарите запазват известна рискова премия. След кризата и опита със страни като Гърция, Ирландия, Португалия, Испания и Италия, както и затрудненията в Литва и Латвия, лихвите по дълга отново се разделят. Т.е. пазарите отново започват да правят индивидуални оценки за рисковете на всяка страна по отделно, а не да слагат всички в общия „ниско-рисков” кюп.

Графика 2: Лихвени проценти по 10-годишни държавни ценни книжа в национална валута на някои от новите страни членки на еврозоната плюс България и Германия, 12-месечна плъзгаща средна стойност

Източник: Евростат

Лихвите в България, независимо че е извън ERM II, следват общата тенденция и не са много по-различни от тези на новите страни членки на еврозоната. Т.е. ако правителството иска да харчи безразборно заради евтиното финансиране, спокойно може да го направи и в момента. Нещо повече – влошаването на публичните финанси веднага би се отразило на лихвите, независимо в или извън еврозоната, както се вижда от графиките както на новите, така и на старите страни членки. Към това се прибавят и механизми като Европейския семестър, които бяха въведени в действие след икономическата и финансова криза в ЕС, и които имат дисциплиниращ характер.

С други думи нито пазарите, нито бюрократите в ЕС ще позволят на малка страна като България да прави каквото си поиска, независимо дали е в или извън еврозоната, което прави материализирането на опасенията от разпускане на фискалната политика малко вероятно.