Автор: Явор Алексиев, Институт за пазарна икономика

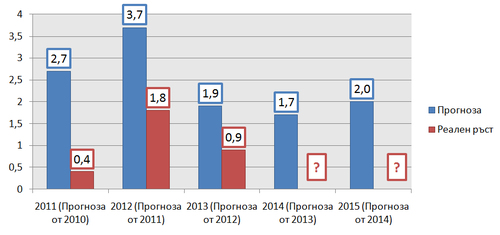

Традиционно, дългосрочните прогнози на ЕК[1] за българската икономика могат да бъдат описани единствено като „оптимистични”. Без изключение, от 2011 г. насам ръстът на БВП на страната ни през втората година от периода на прогнозата се оказва поне два пъти по-нисък от очакваното от ЕК през пролетта на предходната година. Например – в пролетната си прогноза за 2010 г. ЕК очаква ръст от 2,7% през следващата 2011 г., докато реалният ръст в крайна сметка се оказва едва 0,4%.

Източник: ЕК, ИПИ

Прогнозата от пролетта на 2014 накратко:

- Растеж на БВП на страната от 1,7% на годишна база през 2014 г. и 2,0% през 2015 г.;

- Постепенно повишаване на вътрешното потребление и инвестиционната активност след регистрирания спад през 2013 г.;

- Пазарът на труда ще остане в криза през 2014 и 2015 г., което ще забави повишаването на потреблението.

ЕК очаква безработицата в страната да започне постепенно да спада, достигайки 12,5% през 2015 г. Акцентът в пролетната прогноза за страната ни е именно там, в пазара на труда в страната и в структурните характеристики на безработицата. В сравнение с предишни години, прогнозата за темпа на възстановяване на заетостта и намаляване на безработицата може да бъде описана като консервативна и дори негативна. Това показва, че в Комисията явно са се примирили с липсата на желание за реформи в трудовото законодателство и сериозните структурни предизвикателства пред пазара на труда. В комбинация с прогнозата за забавяне на ръста на заплатите до около 3% през следващите две години и бавният ръст на БВП, перспективите за подобряване на благосъстоянието на домакинствата през следващите две години не изглеждат обещаващи. С други думи – статуквото на публичните политики ни обрича на бавно и мъчително възстановяване в условията на криза на политическото представителство.

Външни рискове за България и ЕС

Прогнозата на ЕК за състоянието на европейската и световната икономика е умерено оптимистична и очертава някои от основните потенциални спирачки на постепенното възстановяване. В същото време обхватът и силата на възможните последици от някои от тях като че ли бива подценен.

Данните за първото тримесечие на американската икономика

В прогнозата на ЕК се посочва, че растежът на световната икономика във все по-голяма степен се влияе от случващото се в развитите икономики и най-вече в САЩ. В същото време американската икономика далеч не се намира в цветуща форма. Очакваният ръст от 3-4% на БВП през първото тримесечие на 2014 г. не се случи. Нещо повече – последните оценки на водещи световни финансови институции (като Barclays и JP Morgan) показват, че икономиката на САЩ се е свила с между 0,6 и 0,8% на годишна база. Възстановяването на пазара на недвижими имоти, на което се залагаха сериозни надежди, продължава да е трудно и най-вероятно е водещата причина, която ще накара Федералният резерв да преустанови свиването на паричното предлагане, поне до есента.

Експозицията на ЕС към Русия и развиващите се пазари

Икономическите ефекти от кризата в Украйна и експозицията на ЕС към Русия също не бива да бъдат подценявани. Три четвърти от съществуващите външни заеми за Русия (около 184 млрд. американски долара) са именно от европейски банки. Така например през 2013 г. общият обем на заемите от френски банки към публичния сектор, частни компании и физически лица в Русия възлизат на близо 50 млрд. долара. Следват италиански банки (28,6 млрд. долара), немски банки (23,7 млрд. долара) и други. Редица енергийни компании, автомобилни производители, производители на храни, напитки и други бизнеси също имат сериозни експозиции или инвестиции в страната. Продължаващо обезценяване на руската рубла и украинската гривня и възможността за търговски ограничения и санкции заплашват да намалят печалбите и на много износители на тези пазари. Общата експозиция на европейската банкова система към развиващите се пазари е над 3 трилиона долара.

Високото дългово бреме и ниските лихви по дълга

Постепенното свиване на нивата на публичния дефицит в страните-членки на ЕС и чувствителният спад на лихвите по облигациите на много правителства дава основания на ЕК да прогнозира пик в нивата на публична задлъжнялост през 2014 г., както и последващ спад на дълговото бреме. В същото време опасността от политически сътресения и кризи в някои страни-членки (като Италия) остава реална, а текущите нива на лихвите по дълга на някои държави са изключително ниски предвид техните макроикономически показатели. Например текущата лихва по италианските 10-годишни облигации е малко над 3% при средно ниво от малко под 5% през последните 5 години и достигнати нива от над 7% в края на 2011 година. В същото време, в периода 2010-2013 г., дългът на страната се увеличи от 119,3% на 132,6% от БВП, като се очаква да надмине 135% от БВП през тази година. Безработицата скочи от 8,4% през 2010 г. до над 12,5% през 2013 г., където и се очаква да остане през следващите две години. Опасността от потенциални шокове на облигационните пазари през следващите няколко години ще остане и за други водещи страни като Испания и Франция.

Обобщение

Като основни външни рискове пред българската икономика в краткосрочен план се очертават кризата в Украйна и евентуално ново забавяне на икономиката на ЕС вследствие на политически сътресения и негативен обрат на пазарите. Основните вътрешни рискове са свързани с продължаващата криза на пазара на труда, политическата нестабилност в страната и популизма в икономическите политики. Светлина в дъното на тунела има, но за съжаление родната политическа класа прави всичко по силите си да влоши предпоставките пред икономическия растеж на страната.

[1] Подобна склонност към завишени очаквания се забелязват и в прогнозите на други международни финансови институции.