Автор: Адриан Николов, Институт за пазарна икономика

През изминалите месеци в центъра на икономическия дебат застана ръста на цените, и с право – България не е виждала повишения на индекса на потребителските цени от над 10% на годишна база от десетилетия. Това повдига въпроса дали динамиката на заплатите и доходите на домакинствата изпреварват ръста на цените, или напротив – свидетели сме на реално обедняване. Публикуваните на 12 август данни за заплатите през второто тримесечие на 2022 г. позволяват да направим такова сравнение, а резултатите са повод за притеснение, тъй като инфлацията надхвърля ръста на заплатите в почти всички икономически дейности.

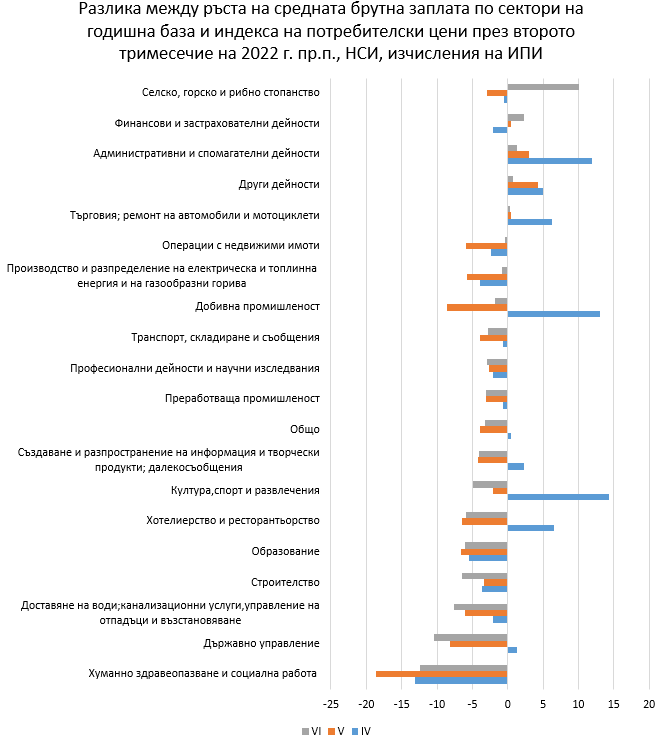

На първо място, много големите разлики в заплатите между отделните икономически дейности в страната остават, като най-високи са те през второто тримесечие в ИКТ сектора (4206 лева брутно месечно), а най-ниски – в сектора на хотелите и ресторантите (1058 лева). На тримесечна база средната заплата за страната е нараснала със 125 лева, до бруто 1730 лева, а повечето отрасли на икономиката се групират близо и под средната стойност.

За да оценим дали ръста на заплатите надвишава този на инфлацията, съпоставяме динамиката на средната брутна месечна заплата на годишна база през последните три месеца, за които има данни (май, юни и юли 2022 г.) с тази на изменението на индекса на потребителски цени на годишна база за същите месеци. Разликата между промяната в двата индикатора позволява да оценим дали налице е реално обедняване, поне при доходите на работещите

Сравнението далеч не е окуражаващо – средният ръст на заплатите на годишна база през май и юни е по-бавен от този на потребителските цени, а още през април го надхвърля с едва 0,5 пункта. Ръстът на цените надхвърля този на средната брутна заплата с 4 пункта през май и с 3,2 през юни 2022 г. Това би могло и да се тълкува като забързване на темпа на заплатите в отговор на високата инфлация, но за трайна тенденция в тази посока ще можем да говорим едва след публикуването на данните за третото тримесечие.

Сред отделните отрасли на българската икономика единствено търговията и административните и спомагателните дейности демонстрират по-бърз ръст на заплатите в сравнение с инфлацията и през трите месеца, а част от останалите икономически дейности – добив, култура и спорт, хотели и ресторанти – са успели да надхвърлят ръста на цените през май, но не и през останалите два месеца. Повод за притеснение е фактът, че секторът в който заплатите най-бързо губят своята покупателна способност през второто тримесечие е този на здравеопазването, който и досега беше изправен пред сериозни кадрови проблеми под натиска на външни пазари на труда. Значителен спад има и в сектор държавно управление и при комуналните услуги.

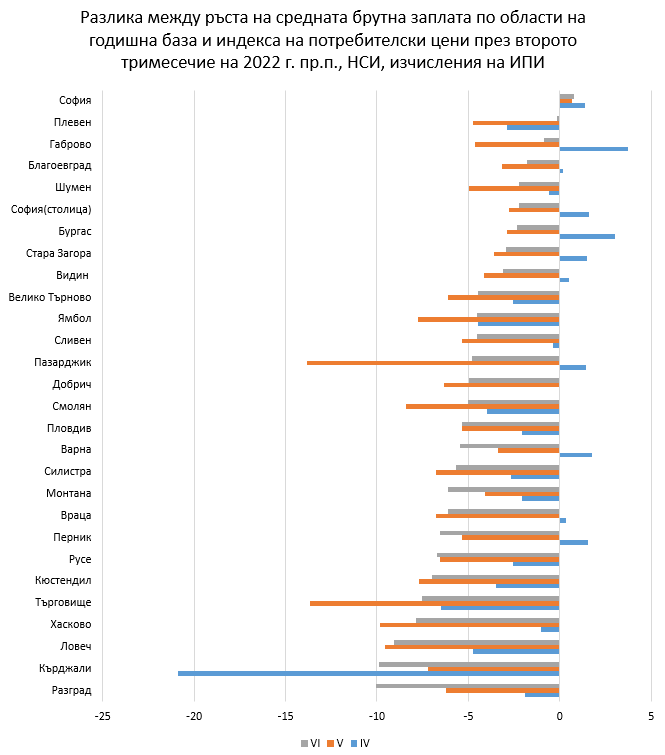

Сходна динамика се наблюдава и при сравнението между динамиката на потребителските цени и заплатите на регионално ниво. Само в една от областите в България заплатите растат по-бързо от инфлацията – София (област), при това разликата е под 1 пр.п. през май и юни. Относително добре се представят и Плевен и Габрово. Същевременно в областите, където има най-значително забавяне на ръста на заплатите спрямо инфлацията – Кърджали, Разград, Ловеч изоставането надхвърля 10 пункта през юни.

Данните за заплатите за второто тримесечие дават единствено първоначален поглед към реакцията на българския пазар на труда и работодателите на рязката промяна в икономическите условия след избухването на войната и рязкото повишаване на потребителските цени. Далеч не е изключено през следващите месеци да видим по-значително повишаване на заплатите на работниците в опит работодателите поне да запазят досегашната покупателна способност и стандарт на живот на служителите си.

Важно е да отбележим също, че представените тук данни се отнасят само до заплатите на работещите – по-пълен поглед към покупателната способност ще дадат показателите за доходите на домакинствата, които включват всички останали източници – пенсии, социални помощи и подобни. Въпреки това тези първи и непълни индикации насочват към значително ограничаване и дори спад на покупателната способност на работещите.