Автор: Явор Алексиев, Институт за пазарна икономика

Равносметката за пазара на труда през 2014 г. безспорно е положителна – увеличаваща се заетост и намаляваща безработица. Въпреки че темпът на възстановяване остава различен в отделните региони, преобладаващата част от картата на България показва едновременен спад на безработицата и ръст на заетостта за първи път от началото на кризата.

Регионалният преглед показва че:

- Безработицата сред населението на 15 и повече години намалява в 21 области на страната и се увеличава в 7;

- Заетостта сред населението на 15 и повече години[1] се увеличава в 18 области, намалява в 9, а в една (Габрово) остава непроменена;

- В 16 от областите на страната се наблюдава едновременно спад на безработицата и повишаване на заетостта при едва 6 такива области през 2013 г.;

- В едва 4 области на страната се наблюдава едновременно ръст на безработицата и спад на заетостта при 9 такива области през 2013 година.

Фигура 1: Области, в които 2014 г. е подчертано силна или слаба за пазара на труда

Източник: НСИ, изчисления на ИПИ

Притеснителен остава фактът, че с изключение на област Монтана, цяла Северозападна България остава в дълбока криза. Пазарът на труда в области като Видин, Ловеч, Враца и Силистра (в Северният централен район) не само не се възстановява, но и коефициентът на заетост сред населението на 15 и повече години[2] остава под критичния минимум от 40%.

София (столица) пък е доброто изключение на Югозападна България, където, въпреки сравнително благоприятното последно тримесечие, пазарът на труда в области като Благоевград и София (област) продължават да изпитват затруднения в създаването на работни места.

Въпреки това цялостната картина на областно ниво за 2014 г. е подчертано положителна, като през втората половина на годината дори се наблюдава по-активно създаване на заетост в северната част на страната и най-вече – в областите Велико Търново и Варна.

И все пак – кога ще бъдат достигнати нивата на заетост преди кризата?

Ако темпът на увеличаване на броя на заетите от 2014 г. се запази, средногодишните нива на заетост от силната за икономиката 2007 г. могат да бъдат достигнати още тази година. От тях ни дели едва един процентен пункт, за чието преодоляване, в зависимост от промяната на броя на населението, ще ни трябват между 40 и 50 хиляди работни места. За достигането на рекордните нива на заетост от 2008 г., обаче, ще ни е нужна поне още година.

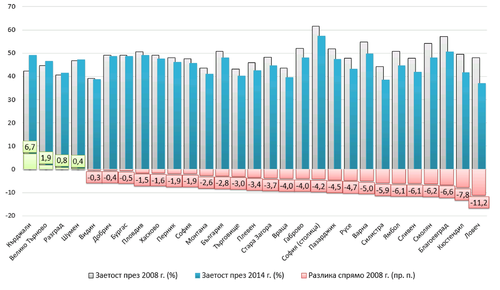

Фигура 2: Заетост на населението над 15-годишна възраст през 2008 и 2013 г.

Източник: НСИ, изчисления на ИПИ

На областно ниво нещата стоят малко по-различно. Някои области като Кърджали, Велико Търново, Разград и Шумен вече достигнаха нивата на заетост на населението на 15 и повече години, отчетени през 2008 година. Всички те, обаче, са области, в които заетостта е принципно по-ниска от средната за страната, а в някои от тях е дори близо до 40%. От по-големите области в страната, най-близко до достигане на пиковите нива на заетост преди кризата са Бургас и Пловдив. София (столица) и Варна все още остават далеч. В страната има и области, в които кризата на пазара на труда продължава с пълна сила, такива са Ловеч, Кюстендил и Благоевград.

Въпросът на 2015: „Доколко устойчиво е възстановяването?“

Отговорът на този въпрос не е лесен. Въпреки че тенденциите в много региони на страната изглеждат устойчиви и са подплатени с добри икономически аргументи (реализирани и планирани инвестиции по места, подобряваща се инфраструктура и очаквания сред бизнеса и др.), данните за състоянието на пазара на труда в страната не вдъхват особена надежда, че най-доброто тепърва предстои. Сериозни проблеми остават структурните характеристики на безработицата у нас, ниската инвестиционна активност и демографските тенденции.

Така например, коефициентът на заетост на населението над 15 години в област Видин за 2014 г. е едва 38,8%, което е с едва 0,3 процентни пункта под нивата от 2008 г. В същото време заетостта на населението на възраст 15-64 г. вече е по-висока от тази през 2008 г. – 55,3% спрямо 54,8%. По-висока заетост на населението в работоспособна възраст се наблюдава още във Велико Търново (60,0% спрямо 58,3%), Разград (52,8% спрямо 49,7%), Шумен (58,7% спрямо 56,5%) и Кърджали (61,1% спрямо 52,9%).

Въпреки че място за по-нататъшно подобрение на пазара на труда има (заетостта на населението на възраст 15-64 г. през 2014 г. е 61% при 64% през 2008 г.), капацитетът на българската икономика да генерира заетост в отсъствието на значителен външен капитал изглежда ограничен. Огромният резерв от работна сила е сред хората с начално и по-ниско образование, чиито коефициент на заетост, макар да се повишава през 2014 г., остава едва 19,2% за населението в работоспособна възраст. При лицата с основно образование този коефициент е 32,3%, докато при лицата със средно и висше е много по висок – съответно 65,2% и 81,7%.

Пътят напред

Ако благоприятните тенденции от 2014 г. се запазят, съвсем скоро няма да говорим за възстановяване, а за експанзия на пазара на труда. Последната определено има нужда от подкрепа от страна на управляващите. Тук обаче не говорим за създаване на субсидирана заетост по българска традиция, а за гарантиране на оптимални условия за естествено създаване на работни места. Повишаването на осигурителната тежест и на минималната работна заплата (и то в период на стагниращи потребителски цени) определено не е това, от което пазарът на труда се нуждае в момента.

Новата експанзия ще има нужда от нови аргументи, между които образователна реформа, ревизиране на анахроничното трудово законодателство и подобряване на качеството на програмите за преквалификация. Ще има нужда и от още нещо – промяна на мисленето на българина и свикване с мисълта, че личностното развитие и квалификацията не свършват на изхода от училището/университета, а продължават цял живот.

[1] Заетостта на населението на възраст над 15 г. е в известна степен инертен индикатор, който се влияе все по-силно от влошаващата се възрастова структура на населението в страната. Поради увеличаващата се продължителност на живота у нас и съответно увеличаващия се дял на населението на възраст над 65 години (два фактора, които намират отражение в знаменателя на уравнението), този коефициент е по-малко чувствителен към нарастването на броя на заетите лица от, например, коефициента на заетост на населението на възраст 15-64 години. Въпреки това той остава ключов и до голяма степен по-представителен за цялостното социално и икономическо състояние на областите в страната.

[2] Дори при населението на възраст 15-64 г. заетостта в тези области остава далеч под средната за страната.