Автор: Адриан Николов, Институт за пазарна икономика

Кризата, породена от Ковид-19, ограничителните мерки и рязкото влошаване на икономическата среда засега всички отрасли на българската икономика. Въздействието ѝ обаче далеч не е еднозначно между различните сектори – „затворените“ понесоха далеч по-тежък удар и се възстановяват по-бавно, а други вече са надхвърлили предкризисните си постижения.

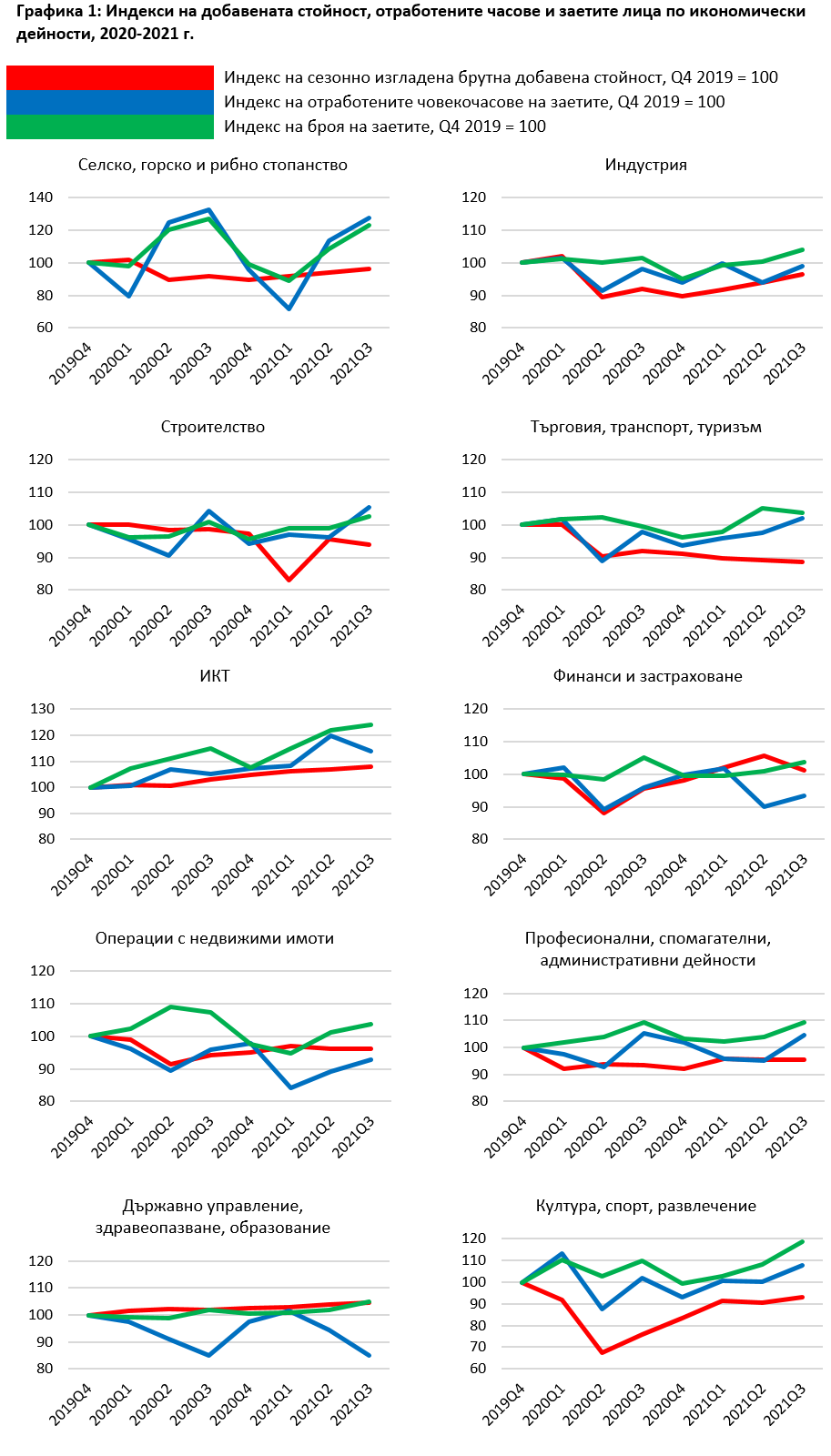

За да оценим влиянието на кризата и темпа на възстановяване между отделните икономически дейности сравняваме индекси на сезонно изгладената брутната добавена стойност, отработените часове и заетите лица. И в трите случая за базисен период е взето последното тримесечие преди кризата – четвъртото на 2019 г., а при брутната добавена стойност се ползват стойностите по средногодишни цени от 2015 г. с цел елиминиране на влиянието на промените в ценовите равнища. Изменението на индексите в основните икономически дейности е представено в графика 1 по-долу. Трябва да се има предвид, че данните за 2021 г. са предварителни, и е възможно да има разминавания в реалните стойности.

Източник: НСИ, изчисления на ИПИ * Данните за 2021 г. са предварителни. Заглавията на икономическите дейности са съкратени от пълните по А10 на КИД-2008

При селското стопанство обичайната сезонна динамика на икономическата активност е доста по-чувствителна от ефекта на кризата и ограниченията. Отрасълът като цяло изглежда слабо засегнат от влошаването на икономическата ситуация. В индустрията има видими спадове в брутната добавена стойност, особено в хода на първия локдаун, но и с втората вълна на коронавируса, но от началото на 2021 г. се наблюдава стабилен ръст Към края на 2020 г. има и видимо свиване на индекса на заетостта в сектора, което сочи че правителствените мерки не са били напълно успешни в задържане на пред кризисните равнища. Роля несъмнено играе и повишаването на производителността на труда и оптимизирането на персонала дори и в хода на самата криза.

Строителството, от друга страна, изглежда относително незасегнато от кризата. Динамиката на брутната добавена стойност, сочи спадове спрямо края на 2019 г. въпреки силната активност в столицата; това най-вероятно отразява замразяването на големи инфраструктурни проекти както и по-слабата активност извън София. Към третото тримесечие на 2021 г. заетостта в строителството вече е надхвърлила предкризисните си равнища. Търговията, транспортът и туризма от своя страна отбелязват значителни спадове, които съвпадат с периодите на по-стриктни ограничителни мерки. Важно е да отбележим, че тази негативна динамика е обусловена най-вече от срива на туризма и транспорта, докато търговията, особено на дребно, остава относително стабилна в хода на кризата. На този етап трендът в трите сектора е негативен. Въпреки спада на добавената стойност в тези сектори, заетостта остава относително стабилна, най-вероятно благодарение на прехвърляне на работници между отделните дейности в рамките на отрасла – от туризма към търговията.

Динамиката в ИКТ сектора е особено интересна, тъй като той видимо не е повлиян от кризата - продължава да добавя нова заетост (и да повишава заплащането) през целия период, има и стабилен ръст на добавената стойност. Сходна е и динамиката в другите отрасли, свързани с дигиталния сектор у нас – професионалните и административни дейности, където се отчита аутсорсингът на разнообразни бизнес услуги. Въпреки че при тях се наблюдава значително по-голям спад на добавената стойност, фирмите в тези сектори са предпочели да задържат пред кризисните равнища на заетост и дори да наемат нови хора.

Най-големият видим спад – до едва 67% от предкризисното равнище в хода и на първия локдаун– има при културата, спорта и развлеченията. Това е до голяма степен очаквано, предвид че ограничителните мерки на практика забраняваха работата на почти целия отрасъл. Въпреки това обаче значителен ефект върху заетостта отсъства.

Краткият преглед на изменението на основните показатели на отделните отрасли в хода на кризата затвърждава извода, че влиянието ѝ върху българската икономика далеч не е равномерно, а възстановяването не върви с равномерен темп. Докато индустрията и дигиталните сектори до голяма степен вече са загърбили кризисния период, а строителството продължава да расте през него, то културата, спорта, туризмът и транспортът продължават да усещат негативните му ефекти.