Автор: Лъчезар Богданов, Институт за пазарна икономика

В последните месеци в центъра на публичните дискусии трайно се настани темата за ръста в потребителските цени. Това не е изненада – потребителската инфлация в България е най-висока от лятото на 2008 г., в еврозоната – откакто съществува, а в САЩ – от началото на 1980-те. Допълнителен стрес и несигурност създават резките движения на цените на природния газ, силно свързаните с тях цени на електроенергията в Европа, и изобщо – поскъпването на горива и ключови селскостопански и индустриални суровини и продукти. Впрочем, последните данни за еврозоната показват леко забавяне на темпа – месечната инфлация е 0,6% за април при 2,4% през март – но това е тема за друг анализ.

Докато погледите са насочени към дизела, олиото и хляба, обаче, бумът на жилищния пазар, и особено – в София, продължава. Динамиката при сделките, строителната активност и кредитната експанзия оформят картина, която би следвало да притеснява както самия финансов сектор, така и формулиращите приоритетите за икономическата политика. Ето какво сочат последните статистически данни:

- През първото тримесечие на 2022 г. броят на издадените разрешения за строеж на жилищни сгради нараства с 20% спрямо същия период на 2021 г., като в тях се предвиждат 8% повече жилища с 14% по-голяма разгърната застроена площ (РЗП). Ако сравним с първото тримесечие на 2015 г., разрешенията са с 93% повече (почти двойно), а жилищата и предвидената им площ в тези сгради се увеличават съответно със 120 % и 110 %.

- София е безапелационно доминиращото поле на строителната експанзия с над 40% от новите инвестиционни намерения. През първото тримесечие на 2022 г. броят на издадените разрешения за строеж на жилищни сгради е същият като година по-рано и действително темповете се забавят, като броят на жилищата е с 14% по-голям, а площта – с 5%. Ако обаче разглеждаме средносрочната тенденция – в сходно сравнение с първото тримесечие на 2015 г. - разрешенията са за 50% повече сгради със 133% повече на брой жилища и със 111% по-голяма РЗП.

- Реализацията на инвестиционните намерения логично следва с известен лаг във времето. Тя обаче е действителният тест за осигурено финансиране и потенциални купувачи. През първото тримесечие на 2022 г. броят на започнатите жилищни сгради нараства с 27% за страната като цяло (24% за София), като проектираните в тях жилища са с 45% повече (89% за София) с 19% по-голяма РЗП (42% за София).

- Данните от имотния регистър показват ръст от около 10% на годишна основа през първото тримесечие на 2022 г. на продажбите и договорните ипотеки както в София, така и общо за страната.

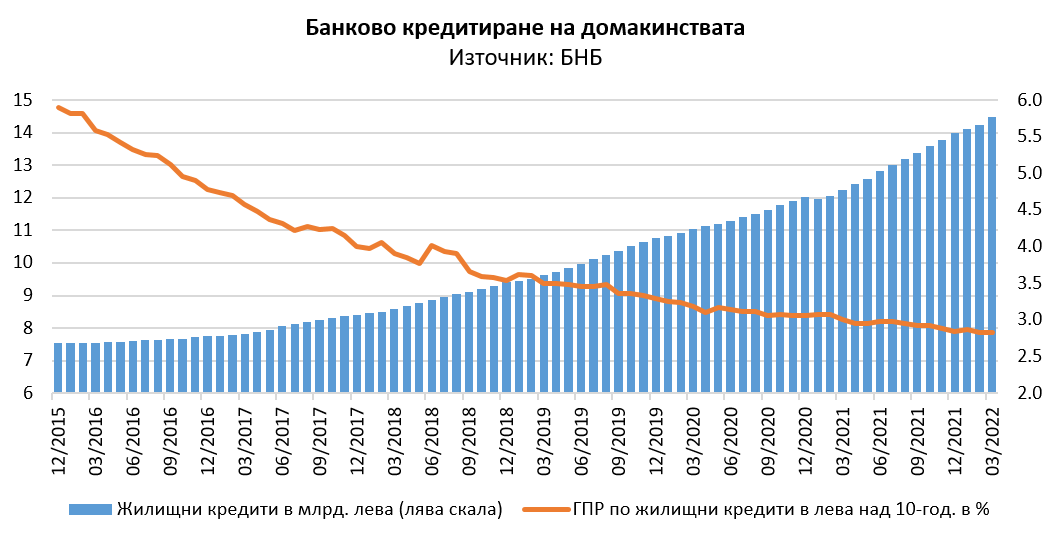

- Поведението на търговските банки не изглежда разколебано нито от пандемията от Ковид-19, нито от рекордната инфлация, макроикономическата несигурност и войната в Европа. Към края на март жилищният кредит за домакинствата отбелязва ръст с 18,3% спрямо същия месец на 2021 г., като само за редовните кредити увеличението е с 20,7%. В продължение на 12 месеца годишният процент на разходите по жилищните кредити в лева с над 10-годишен срок на изплащане е под 3%, като през март 2022 г. спада до 2,83%.

Тези развития трябва да започват да създават притеснения поне по две причини. От една страна – и тя е някак най-очевидната – подобно увеличаване на кредита увеличава рисковете за банките. По-малко се коментира обаче потенциалното въздействие на една рязка промяна в поведението на финансовите институции, достъпа до кредит и лихвените нива. Както неведнъж сме ставали свидетели в историята, такъв шок има подобен на домино ефект на свиване на стопанската активност по цялата верига на добавената стойност, с произтичащите от това въздействия върху заетостта, инвестициите и потреблението.